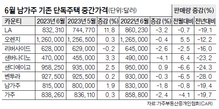

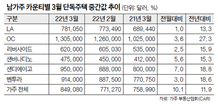

[부동산 이야기] 모기지 올라도 잘 팔리는 집

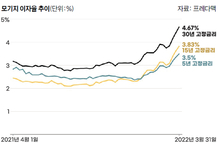

결론부터 말하면 흔치 않은 집이다. 그렇다면 내 집도 흔치 않은 집으로 만들면 모기지 이자가 올라도, 부동산 불황이 와도 잘 팔리지 않을까? 그러기 위해서는 여러 가지 요소가 필요하다. 지역, 위치, 집의 상태, 이자율, 무엇보다 바이어의 경제적 상황이 중요하다. 물론 천정부지 물가 상승과 이자율 상승으로 부동산 구매보다는 관망하는 것이 좋다, 집을 구입할 시기가 아니다 등등의 염려가 확산되어 있다. 그러나 지난 1년여 동안 매물이 턱없이 부족하고 경쟁까지 치열하여 10만 달러, 20만 달러, 30만 달러 이상의 웃돈을 주고 집을 구입하는 것까지는 아니더라도 바이어의 마음을 충족시킬 수 있는 있는 집을 만들면, 뭔가가 부동산 시장을 덮칠 것이라는 전망 속에서도 집을 팔 수 있을 것이다. 부동산 시장이 설령 얼어 붙는다 하더라도 집을 파는 사람, 집을 구입하는 사람은 있기 때문이다. 얼마 전, 이자율이 요동치기 시작하여 5%를 넘었을 때 에스크로를 클로즈했다. 손님이 직접 집을 찾아 결정한 집이었다. 그것도 9만 달러를 더 올렸다. 한인타운에서도 가깝고, 녹지가 잘 되어 있고, 가격도 비교적 저렴한 비아마리솔 지역의 한 콘도는 15만 달러를 더 올려서 75만 달러에 팔렸다. 이 지역 최고 기록이 아닐까 싶다(올해 1·2분기 이 지역 콘도는 리스팅 가격보다 평균적으로 10만 달러 이상 웃돈을 주고 팔렸다.) 유닛보다 더 큰 패티오에는 하이라이징 가드닝, 모기장 달린 대형 카바나, 패티오 너머로는 나무로 우거진 언덕, 완전 리모델링한 유닛, 특히나 도심에서 보기 드문 대형 패티오와 셀러의 정성이 돋보였던 콘도였다. 바이어가 75만 달러를 지른 이유는 이제는 어디에서도 그만한 돈으로 이런 조건의 집을 구입할 수 없으리라는 것을 알고 있는 듯했다. 미국의 지난 30년 모기지 고정 평균 이자율 역사를 보자. 프레디맥의 자료에 따르면, 7~10% 모기지 이자율을 보였던 1970년대, 12~18.39%의 이자율을 보인 최악의 불황 시기였던 1980년대 초, 14.66% 이자율로 다시 한번 정점을 찍었던 1985년 이후 점진적으로 하락세를 보였다. 서브프라임 사태 이전인 2007년, 2008년에는 7% 이내였으며, 서브프라임이 끝나고 부동산 시장이 회복될 때쯤인 2010~2015년 사이에는 3.4~6%의 이자율을 보였다. 이렇게 다시 이자가 상승세를 보이자 ‘2016년에 부동산 가격이 떨어질 것이다 그리고 다음 해는 가격이 오를 것이다’라고 말하며 집을 팔아 버린 사람도 있다. 물론 그 이후 집을 다시 구입하지 못했다. 치솟는 물가를 잡기 위하여 연방준비제도이사회는 지난달 자이언트 스텝(0.75%포인트 인상)을 단행했고, 조만간 울트라 스텝(1%포인트 인상)까지 예상하고 있어서 부동산 시장에 미치는 영향이 클 것이라고 전문가들은 의견을 내놓았다. 그러나 물가는 과연 잡혔는가. 최근의 물가상승, 특히 개스비는 인위적인 요인으로 인상되고 있다. 오일이 부족해서가 아니라 정유회사들은 미국 내 판매보다는 이윤이 더 많은 해외 수출에 열을 올리고 있다. 물가와 이자율 상승, 불황 등등은 이제는 전통적인 교과서의 흐름을 따르지 않고 변수, 인위적인 요소도 눈여겨 볼 필요가 있다. 우리의 살림살이가 예상 가능한 또는 예상 가능하지 않는 상황에서도 셀러는 집을 팔아야 한다면 팔 것이고, 바이어는 집을 구입해야 한다면 구입할 것이다. 어려운 시기일수록 나를 개발하는 것이 중요한 것처럼 집도 마찬가지이다. ▶문의: (213)369-9677 이재경 / 드림부동산부동산 이야기 모기 바이어 모기지 이자율 이자율 상승 상태 이자율